在上世纪80年代,安吉县作为全省20个贫困县之一,受到周边县市加快工业化步伐的推动,开始了大规模的招商引资,走上了“工业强县”之路。自2001年以来,安吉一直将招商引资作为“一号工程”,但招商策略已经发生了变化。安吉强调生态立县,将环境的一票否决权作为至高权威。然而,随着营商环境的变化,尤其是2008年内外资所得税法合并后的统一制度、税率、和优惠政策,外资参股公司在没有技术壁垒的情况下,如何将引进的外资回流成为一个实际难题。

20X2年年底, Y公司因原股东战略调整,准备退出在中国境内的投资, Y公司从中外合资经营企业转变为内资公司。

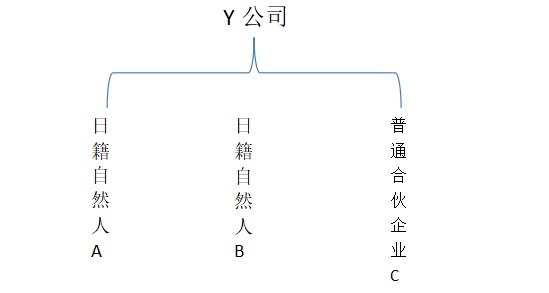

Y公司的股权架构如下:

截止至20X2年年底,Y公司资产的总额为1119万元(包含土地和房屋建筑物),负债27万元,所有者权益1092万元(未分配利润369万元),资本金已按章程约定全部到位,并取得验资报告。截止到目前,Y公司尚未进行分红。

根据现行税法的有关规定,Y公司的日籍自然人股东转让股权取得的所得,属于来源于中国境内所得,应在境内按照“财产转让所得”税目申报缴纳个人所得税,同时,根据《税务总局关于发布《股权转让所得个人所得税管理办法(试行)》的公告》(国家税务总局公告2014年第67号)的有关规定:“被投资企业的土地使用权、房屋……等资产占企业总资产比例超过20%的,主管税务机关可参照纳税人提供的具有法定资质的中介机构出具的资产评估报告核定股权转让收入。”因此,Y公司的留存收益加上房屋土地评估后变动的金额将作为本次核定股权转让收入,然后根据两位日籍自然人股东所享有的净资产份额扣除实际投资成本后的余额将作为个人所得税的计税基础。如果直接进行股权转让,会产生较高的个人所得税税负,主要原因是前期经营过程产生较多的利润和评估增值所导致。

在此背景下,我们考虑将业务拆分,首先进行利润分配,然后再进行股权转让,会有什么不同?

根据《财政部 国家税务总局关于个人所得税若干政策问题的通知》(财税字〔1994〕20号)第二条第八款的规定:“外籍个人从外商投资企业取得的股息、红利所得暂免征收个人所得税”。而在2013年2月3日国务院曾颁布《关于深化收入分配制度改革的若干意见》(国发〔2013〕6号),建议取消对外籍个人从外商投资企业取得的股息、红利所得免征个人所得税等税收优惠。财政部税务总局曾于2018年12月29日颁布了《关于继续有效的个人所得税优惠政策目录的公告》(财政部 税务总局公告2018年第177号),目录中的序号2即为财税字〔1994〕20号。因此,“外籍个人从外商投资企业取得的股息、红利所得暂免征收个人所得税”的政策可继续沿用。

因此,Y公司可以先将截至目前留存的利润,按照出资比例分给两位日籍的自然人股东,然后在经过一段时间的运营和评估后再进行股权转让。或许大家会问,分红权属于股东的一些基本权利,如果定向的分红,是否会造成另一个股东合伙企业C提前缴纳个人所得税?此处税法虽并未有明确规定,但我们可以参考《刘**、刘**返还原物纠纷再审审查与审判监督民事裁定书》(2017)最高法民申2872号判决要旨:全体股东间关于公司单独向某一股东分红、其他股东不分红的约定不违反法律规定,应属有效。

综上,Y公司于20X2年年底先进行分红,将分红款支付给两位日籍自然人股东A和B,20X3年5月经评估后,办理了股权转让手续,两位日籍自然人股东将股份转让给合伙企业C的两位合伙人D和E,合计缴纳财产转让所得个人所得税41万元、印花税0.32万元,如果不分红采取直接转让股权的模式,会多产生65万的税款。

结合以上的分析,我们不难发现,公司股权变更不能只是简简单单理解为是转让行为,而应该从标的公司的性质、转让双方的身份进行拆解和分析,选择较为合理的变更方案。