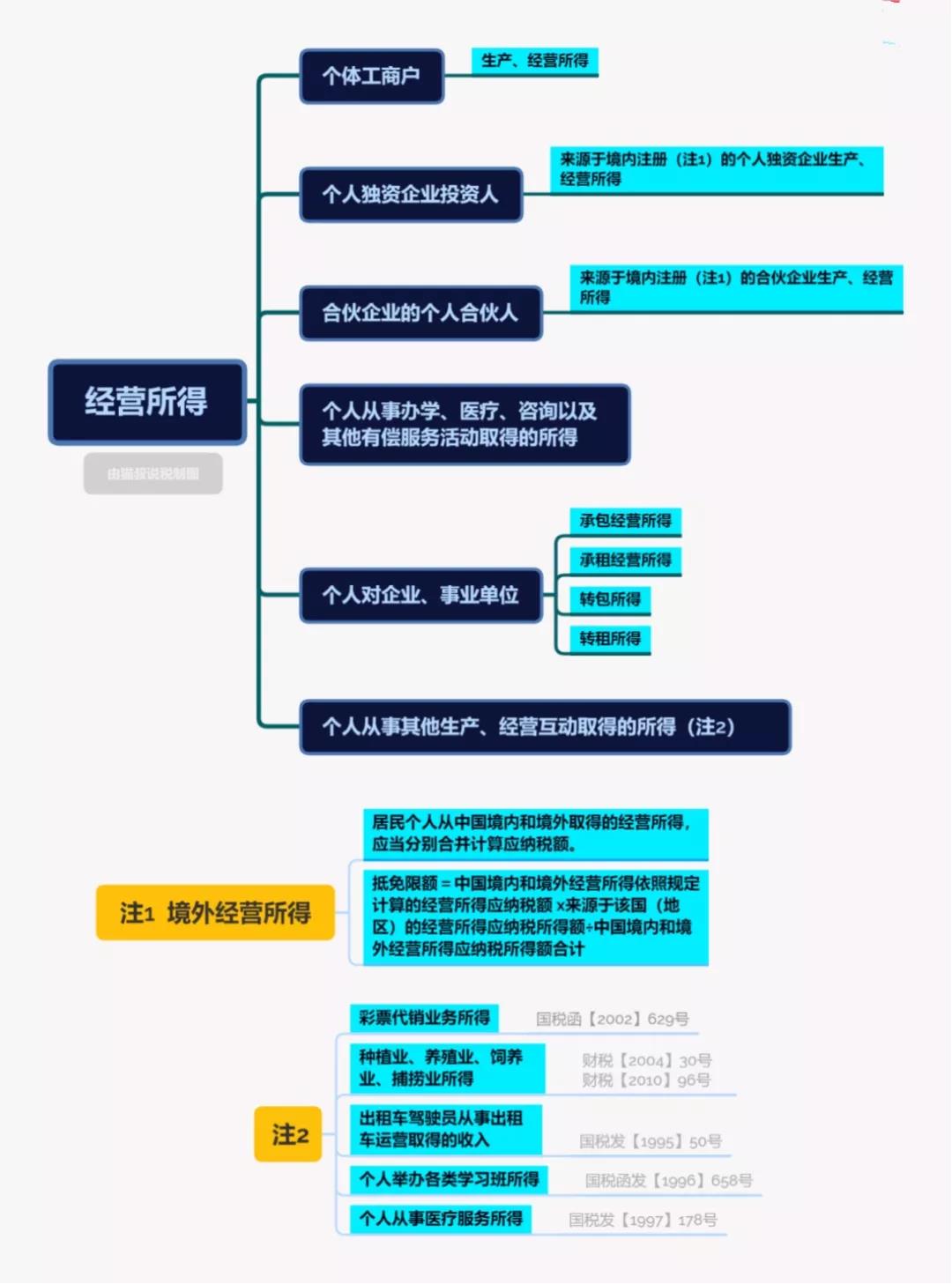

- ▶ 01 什么是经营所得?◀

(一)个体工商户从事生产、经营活动取得的所得,个人独资企业投资人、合伙企业的个人合伙人来源于境内注册的个人独资企业、合伙企业生产、经营的所得;

(二)个人依法从事办学、医疗、咨询以及其他有偿服务活动取得的所得;

(三)个人对企业、事业单位承包经营、承租经营以及转包、转租取得的所得;

(四)个人从事其他生产、经营活动取得的所得。

|

- ▶ 02 经营所得的征税对象 ◀

(一)个体工商户业主;

(二)个人独资企业投资者;

(三)合伙企业个人合伙人;

(四)承包承租经营者个人以及其他从事生产、经营活动的个人;

(五)其他在中国境内取得了经营所得,并且实行查账征收的,需要办理个人所得税经营所得汇算清缴。

- ▶ 03 经营所得汇算清缴的办理期限与地点 ◀

(一)办理期限:在取得经营所得的次年3月31日前办理汇算清缴。

(二)办理地点:向经营管理所在地主管税务机关办理汇算清缴。纳税人从两处或两处以上取得经营所得的,可以选择其中一处经营管理所在地主管税务机关办理年度汇总申报。

- ▶ 04 经营所得的申报方式 ◀

(一)自然人电子税务局WEB端

操作步骤如下:

通过输入网址(https://etax.chinatax.gov.cn/),或者在国家税务总局浙江省税务局官网首页点击“自然人税收管理系统”进入自然人电子税务局WEB端,并实名登录;

|

点击我要办税—【经营所得(B表)】,选择对应需要申报的年份,录入被投资单位信息。若被投资单位类型为合伙企业,则录入被投资单位统一社会信用代码后,系统会自动带出“合伙企业合伙人分配比例”;

|

|

录入收入成本信息,其中带*号为必填项,其他项目根据企业实际情况填写;

|

录入纳税调整增加/减少额,若企业没有相关纳税数据可直接点击【下一步】;

|

|

录入其他税前减免事项,若企业没有相关纳税数据可直接点击【下一步】;

|

填写捐赠项目信息:

个人将其所得对教育、扶贫、济困等公益慈善事业进行捐赠,捐赠额未超过纳税人申报的应纳税所得额百分之三十的部分,可以从其应纳税所得额中扣除;国务院规定对公益慈善事业捐赠实行全额税前扣除的,从其规定。

|

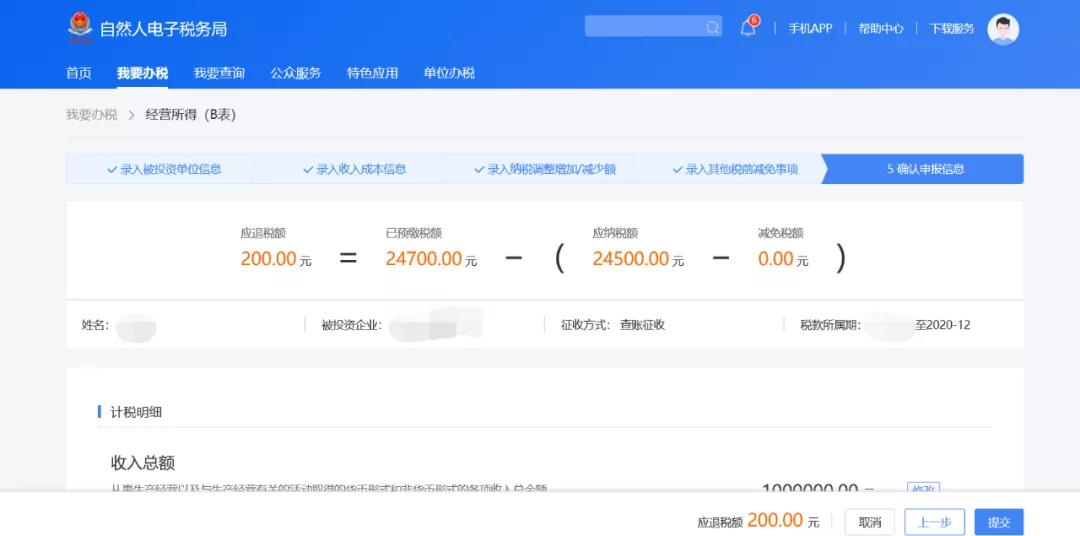

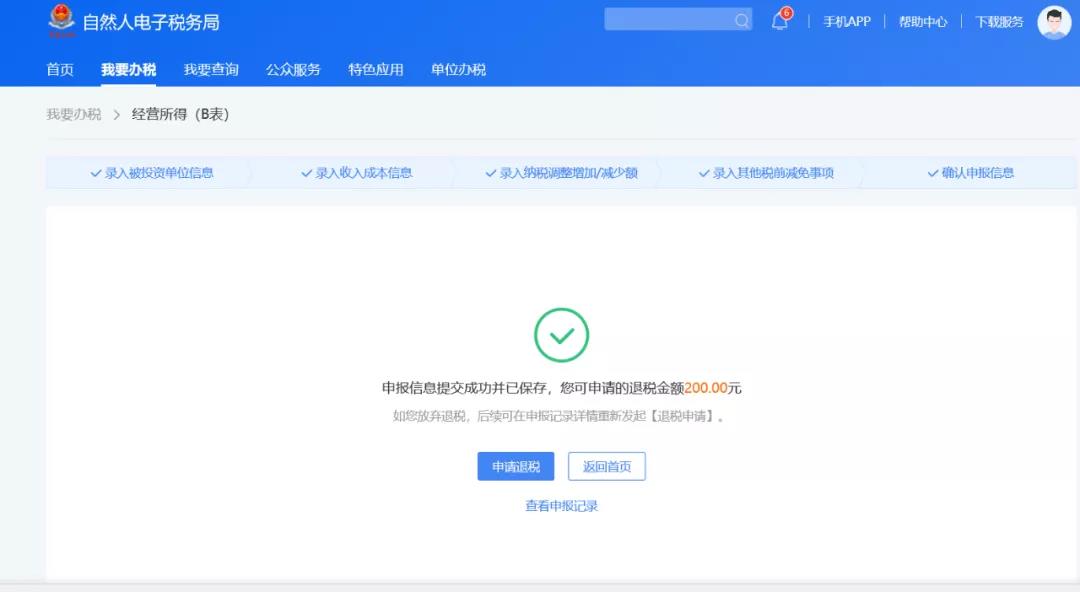

确认申报信息后点击【提交申报】,可在申报成功的页面立即缴款或查看申报记录。

|

|

(二)自然人电子税务局扣缴端(需被投资方登录)

操作步骤如下:

被投资单位登录自然人电子税务局(扣缴端),进入系统后上方会显示生产经营申报通道,点击【生产经营】,则进入“生产经营”申报模块。

|

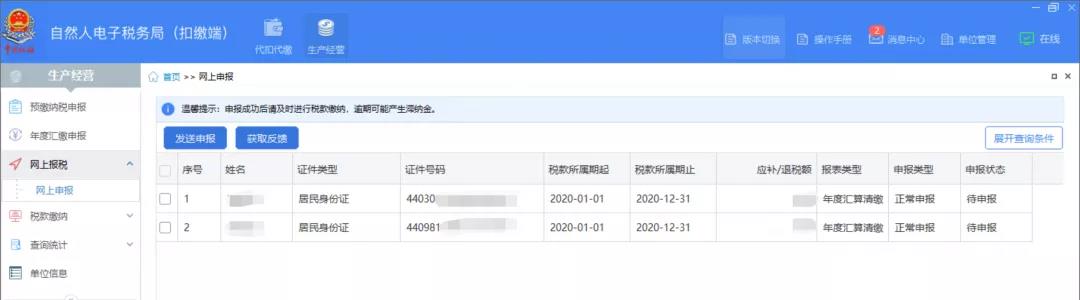

点击【年度汇缴申报】进入申报表填写主界面。若该税款所属期已有申报成功或待反馈的明细记录,则【收入、费用信息】不允许修改。

报表保存成功后,可进行申报表报送。点击【网上报税】→【网上申报】,进入申报表报送界面,系统自动显示保存成功但未报送成功的报表,勾选报表记录后点击【发送申报】按钮进行申报表报送,税务机关系统接收成功后报表显示“申报处理中”状态,若未能自动获取到申报反馈结果,可自行点击【获取反馈】查看申报结果;若申报失败,可根据反馈提示修改申报表数据后,重新【发送申报】并【获取反馈】。

|

(三)前往经营管理所在地主管税务机关办税服务厅

- ▶ 05 如何更正或作废申报?◀

1.点击【年度汇缴申报】-选择对应申报项目点击【启动更正】,即可对报表信息进行更正,再重新申报即可。

2.点击【年度汇缴申报】-点击【作废】,即可查看作废成功的申报项目。

|

- ▶ 06 产生税款后该如何缴纳?◀

(一)三方协议支付

本支付方式适用于已签订三方协议的纳税人在缴款时进行选择。

操作步骤:

点击【税款缴纳】-【三方协议缴税】-【立即缴款】,选择对应申报项目进行缴税。

(二)银联在线支付

未签订三方协议缴款的纳税人,可选择银联在线支付完成缴款。

操作步骤:

1.点击【税款缴纳】-【银行缴税】-【立即缴款】,选择对应申报项目进行缴税;

2.选择直接付款或者登录付款,发起扣款请求完成缴税。

|

3.银联缴税方式对浏览器及版本有一定的要求,具体可查询银联网站。请将支持银联缴款的浏览器设置为默认浏览器,以免造成跳转到银联缴款浏览器界面失败导致需要等待30分钟才能再次获取到欠款信息并缴款。(跳转到银联缴款浏览器界面后,请尽量保证缴款成功,否则也会造成需等待30分钟才能再次获取到欠税信息并缴款。)

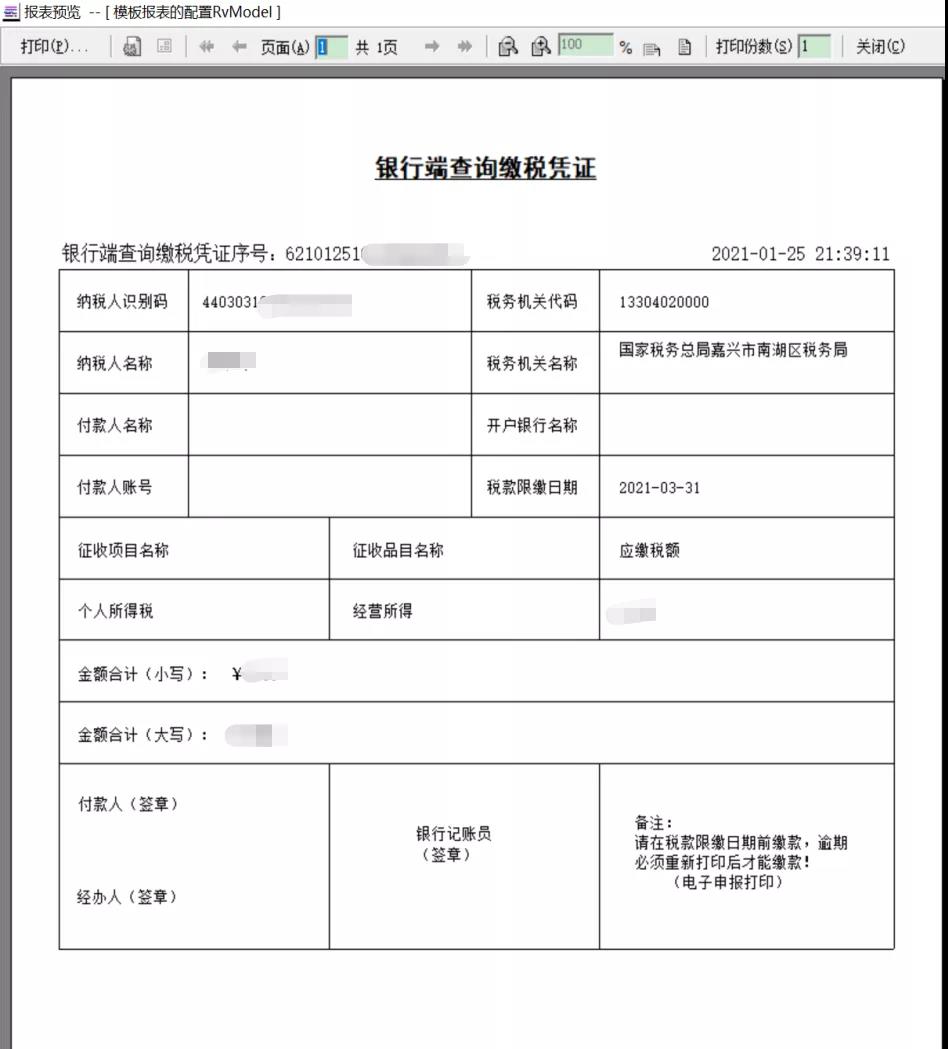

(三)银行端凭证支付

纳税人在缴税支付时可选择银行端凭证支付,在线生成银行端缴税凭证。

操作步骤:

1.点击【税款缴纳】-【银行端查询缴税】-【打印】,选择对应申报项目进行缴税;

|

2.纳税人在线生成银行端缴税凭证后,可下载打印,持纸质凭证前往可办理业务的银行窗口完成支付,如需更换税款缴纳方式则点击作废即可。

|

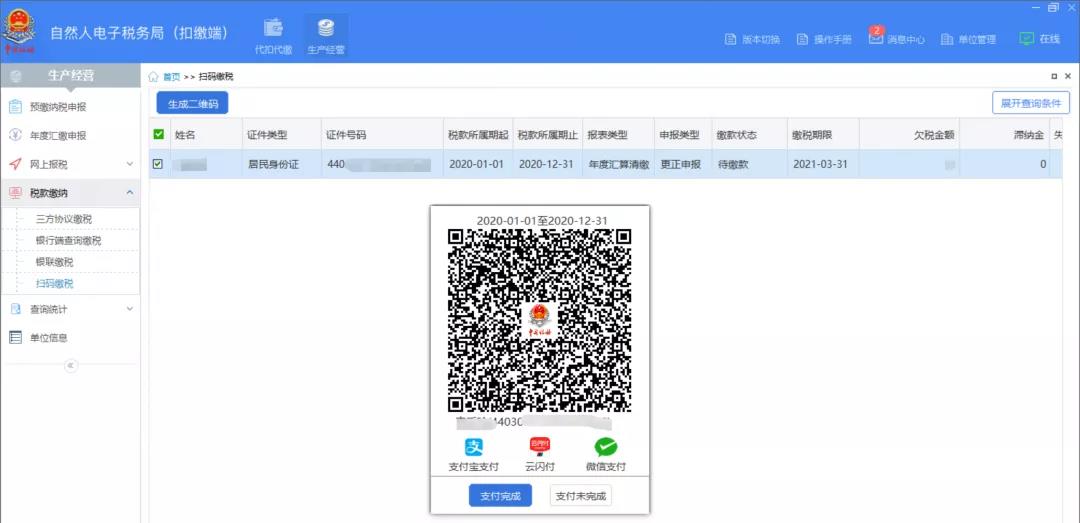

(四)扫码支付

纳税人可通过支付宝、云闪付、微信进行扫码缴税生成缴税二维码,点击【税款缴纳】→【扫码缴税】进入扫码缴税界面。选择投资人待缴税记录后,点击【生成二维码】生成缴税码后进行扫码缴税。缴税成功后,点击【支付完成】按钮,系统会自动获取缴税状态;如果暂不需要缴税,可点击【支付未完成】关闭二维码。

注意事项:

1.二维码生成后,需要在失效时间前(常规为30分钟)完成税款缴纳。如未在失效时间前成功缴纳税款,则需重新生成缴税二维码。

|

2.二维码关闭后,可点击【生成二维码】重新打开或导出。

3.未获取到缴款状态的,可以重新进入【扫码缴税】菜单获取缴款结果。

- ▶ 07 年度申报时可享受哪些扣除?◀

取得经营所得的个人,没有综合所得年度申报的,计算其每一纳税年度的应纳税所得额时,应当减除费用6万元、专项扣除、专项附加扣除以及依法确定的其他扣除。其中,专项附加扣除在办理汇算清缴时减除。

- ▶ 08 投资抵扣如何计算扣除额?◀

有限合伙制创业投资企业的个人合伙人,采取股权投资方式直接投资于初创科技型企业满2年的,可以按照对初创科技型企业投资额的70%抵扣个人合伙人从合伙创投企业分得的经营所得;当年不足抵扣的,可以在以后纳税年度结转抵扣。

- ▶ 09 如果有多处收入该如何申报?◀

年度内从两处以上取得经营所得,是否需要合并申报?经营所得汇算清缴需要报送的是B表,但如投资者年度内从两处及以上取得经营所得,需分别向经营管理所在地主管税务机关报送《个人所得税经营所得纳税申报表(B表)》,再选择向其中一处经营管理所在地主管税务机关办理年度汇总申报,报送《个人所得税经营所得纳税申报表(C表)》。如纳税人既有经营所得,又从他处有工资薪金等综合所得,减除费用6万元、专项扣除、专项附加扣除以及依法确定的其他扣除,应该在综合所得中进行扣除。

- 注意事项:

《个人所得税经营所得纳税申报表(B表)》——适用查账征收

《个人所得税经营所得纳税申报表(C表)》——适用境内两处以上取得经营所得

【1】未填写《个人所得税经营所得纳税申报表(A表)》的,应在填写完成后进行《个人所得税经营所得纳税申报表(B表)》操作。

【2】查账征收的合伙企业有两个或两个以上自然人合伙人的,应分别填报《个人所得税经营所得纳税申报表(B表)》。

【3】从事生产、经营活动的个人从两处以上取得经营所得的,应在分别办理年度汇算清缴后,再填报《个人所得税经营所得纳税申报表(C表)》。

【4】填写《个人所得税经营所得纳税申报表(C表)》前,需先填写《个人所得税经营所得纳税申报表(A表)》、《个人所得税经营所得纳税申报表(B表)》。

【5】相同纳税人、相同被投资单位、相同年度已进行经营所得(C表)申报,即申报B表的被投资单位在C表的被投资单位列表中存在,则不允许更正B表;

【6】经营所得(B表)所得项目与被投资单位信息不可修改。

作者:朱蓉嘉/嘉兴知联中佳税务师事务所