导读

随着社会信用体系建设的完善和“银税互动”工作的不断深化,纳税信用评价级别对企业的发展产生越来越多的直接影响,也成为衡量纳税人“品质”的重要指标。

- ► 一、什么是纳税信用管理?

纳税信用管理,是指税务机关对纳税人的纳税信用信息开展的采集、评价、确定、发布和应用等活动。

2014年10月1日起,国家税务总局开始施行《纳税信用管理办法(试行)》,旨在规范纳税信用管理,促进纳税人诚信自律,提高税法遵从度,推进社会信用体系建设。

- ► 二、纳税信用管理的适用范围

√ 已办理税务登记,从事生产、经营并适用查账征收的企业纳税人;

√ 新设立企业;

√ 评价年度内无生产经营收入的企业;

√ 企业所得税核定征收办法的企业;

√ 非独立核算分支机构可自愿参与纳税信用评价。

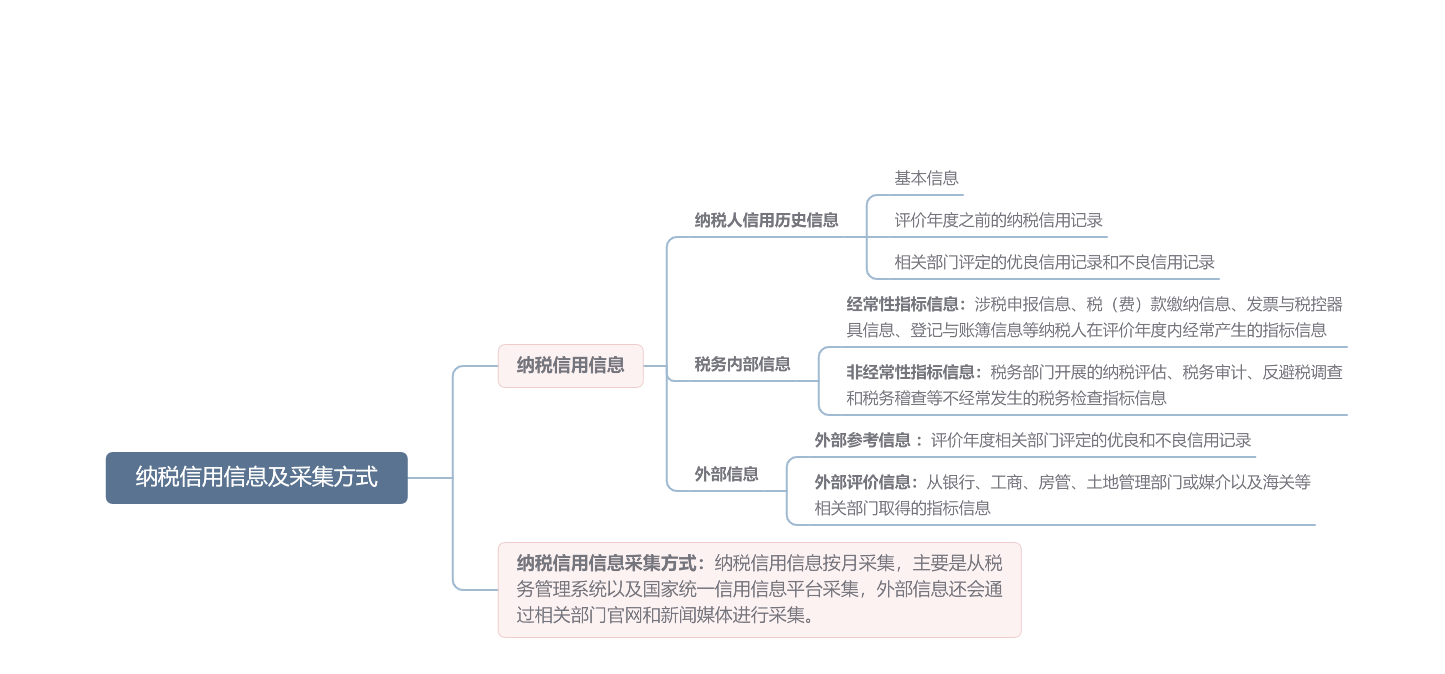

- ► 三、纳税信用信息及采集方式

|

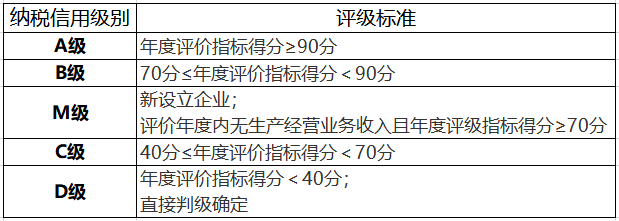

- ► 四、纳税信用级别

纳税信用级别设A、B、M、C、D五级

|

- ► 五、纳税信用评价

(一)纳税信用评价方式

纳税信用评价采取年度评价指标得分和直接判级方式。

年度评价指标得分采取扣分方式,自开展2020年度评价时起,近三个评价年度内存在非经常性指标信息的,从100分起评;近三个评价年度内没有非经常性指标信息的,从90分起评。

(二)纳税信用评价指标

评价指标仅包括税务内部信息和外部评价信息,纳税人信用历史信息以及外部参考信息不影响年度评价指标得分。

(三)纳税信用评价周期

|

- ► 六、不影响本期纳税信用评价的情况

1.由于税务机关原因或者不可抗力,造成纳税人未能及时履行纳税义务的;

2.非主观故意的计算公式运用错误以及明显的笔误造成未缴或者少缴税款的;

3.国家税务总局认定的其他不影响纳税信用评价的情形。

- ► 七、不参加本期评价的情况

1.纳入纳税信用管理时间不满一个评价年度的;

2.因涉嫌税收违法被立案查处尚未结案的;

3.被审计、财政部门依法查出税收违法行为,税务机关正在依法处理,尚未办结的;

4.已申请税务行政复议、提起行政诉讼尚未结案的;

5.其他不应参加本期评价的情形。

- ► 八、补评和复评事项

(一)补评

纳税人因本文第七点第2、3、4项情形解除或对当期未予评价有异议的,可填写《纳税信用补评申请表》,向主管税务机关申请补充纳税信用评价。

主管税务机关应自受理申请之日起15个工作日内完成补评工作,并向纳税人反馈纳税信用评价信息或提供评价结果的自我查询服务。

(二)复评

纳税人对纳税信用评价结果有异议的,可在纳税信用评价结果确定的当年内,填写《纳税信用复评申请表》,向主管税务机关申请复评。

作出评价的税务机关应自受理申请之日起15个工作日内完成复评工作,并向纳税人反馈纳税信用复评信息或提供复评结果的自我查询服务。

- ► 九、纳税信用等级查询渠道

纳税人可以登录浙江省电子税务局查询纳税信用等级,如需知晓扣分明细,可通过“我要查询”模块进行查询。

|

|

|

作者:郑妤/杭州知联税务师事务所