Q1:实行年薪制的单位发放给员工的年薪,是否属于全年一次性奖金?

答:全年一次性奖金是指行政机关、企事业单位等扣缴义务人根据其全年经济效益和对雇员全年工作业绩的综合考核情况,向雇员发放的一次性奖金。上述一次性奖金也包括年终加薪、实行年薪制和绩效工资办法的单位根据考核情况兑现的年薪和绩效工资。

政策依据:《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发〔2005〕9号)

Q2:半年奖可以作为全年一次性奖金吗?

答:雇员取得除全年一次性奖金以外的其它各种名目奖金,如半年奖、季度奖、加班奖、先进奖、考勤奖等,一律与当月工资、薪金收入合并,按税法规定缴纳个人所得税。

政策依据:《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发〔2005〕9号)

Q3:个人2020年度取得两次全年一次性奖金,均可以单独计算个人所得税吗?

答:在一个纳税年度内,对每一个纳税人,全年一次性奖金单独计税办法只允许采用一次。

政策依据:《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发〔2005〕9号)

Q4:个人2020年取得全年一次性奖金,选择单独计税,不并入综合所得,还需要参与2020年度汇算清缴吗?

答:2020年度汇算仅计算并结清本年度综合所得的应退或应补税款,不涉及以前或往后年度,也不涉及财产租赁等分类所得,以及纳税人按规定选择不并入综合所得计算纳税的全年一次性奖金等所得。所以,纳税人按规定选择不并入综合所得计算纳税的全年一次性奖金不需要参与2020年度汇算清缴。

政策依据:《国家税务总局关于办理2019年度个人所得税综合所得汇算清缴事项的公告》(国家税务总局公告2019年第44号)

Q5:年终奖当年发和明年发对企业和个人有什么影响?

答:大部分企业年终奖都不是在当年12月31号之前发放,而是在春节后才实际发放,甚至部分企业会拖到次年4、5月份。如果是在次年4月才发放的年终奖,对于企业来讲,这部分年终奖还能够在企业所得税汇算清缴所属年度税前扣除吗?对于员工来讲,属于2020年的年终奖,2021年发放的话,税法上来讲,属于哪一年度的年终奖?

这两个问题是大家比较关心的问题。

举个例子,ZL公司在2020年12月份根据年终奖发放表预提了2020年度的年终奖,2021年2月份才实际发放。

首先,对于企业而言,ZL公司可以在2020年度企业所得税汇算清缴时据实税前扣除。

(1)年终奖属于工资薪金范围,合理的支出准予在企业所得税税前扣除,并作为计算“三费”扣除限额的基数。

(2)若想在汇算清缴时扣除年终奖需要同时符合2个条件:汇缴所属年度账面已预提;在企业所得税汇算清缴(5月31号)前已支付。

其次,对于员工个人而言,这笔本属于2020年的年终奖金额占用了2021年的年终奖政策额度,需将其算为2021年度所得,相当于往后挪了一年,可选择并入当年综合所得计算个税或单独纳税。

但是当2021年时,应该发放2021年的年终奖时,就会体现“挪一年”的劣势,而年终奖自由选择计税方式的政策目前是执行到2021年的12月31日。

Q6:全年一次性奖金策划的税收陷阱是指什么?

答:税收策划是对纳税人、扣缴义务人的经营和投资活动提供符合税收法律法规及相关规定的纳税计划、纳税方案。

其中最常见的一种就是利用年终奖政策进行策划,如果选取年终奖单独计税的方式,请不要忽略以下这个税收陷阱,一块钱就可能让你多交几万的税款。

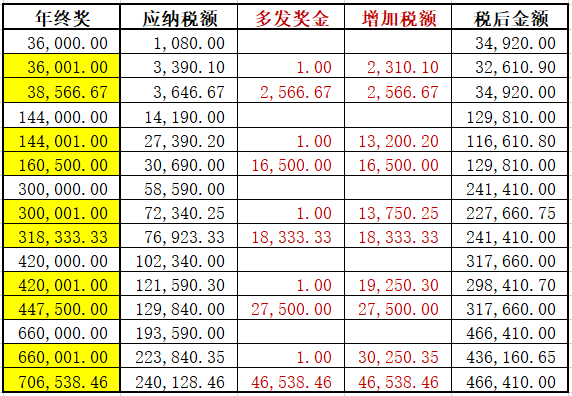

|

|

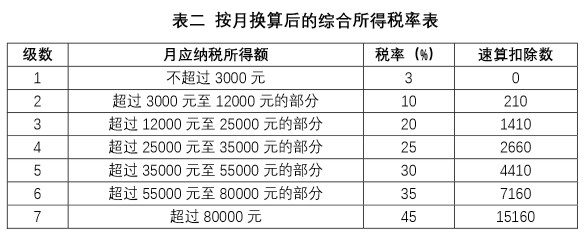

简单测算上表,假设张三的全年一次性奖金总额为36000元,纳税人选择单独纳税,其应交个人所得税=36000×3%=1080元,税后年终奖=34920元。

再假设张三的全年一次性奖金总额为36001元,除以12以后将落在3000至12000,适用税率10%,速算扣除数为210,其应交个人所得税=36001×10%-210=3390.1元,税后年终奖=32610.9元。

由此可见,张三多领了1元的年终奖,却需要多缴个税2310.1元!以此类推,全年一次性奖金数额在36000~38566.67,144000~160500,300000~318333.33,420000~447500,660000~706538.46这几个区间时,都会造成多发钱却收更少的钱的结果,年终奖发放时应避免这些区间。