为助力先进制造业企业精准把握税收优惠机遇、有效应对实操挑战,本文结合《工业和信息化部办公厅 财政部办公厅 国家税务总局办公厅关于2025年度享受增值税加计抵减政策的先进制造业企业名单制定工作有关事项的通知》(工信厅联财函〔2025〕217号)(以下简称2025年政策)与《工业和信息化部办公厅 财政部办公厅 国家税务总局办公厅关于2024年度享受增值税加计抵减政策的先进制造业企业名单制定工作有关事项的通知 》(工信厅联财函〔2024〕248号)(以下简称2024年政策)的对比,梳理关键变化,聚焦新旧政策衔接、加计抵减计算口径、典型风险点等核心议题,提供具有实操参考价值的解析与建议,旨在帮助企业合规享受政策红利,防范涉税风险。

PART.01 文件重点梳理

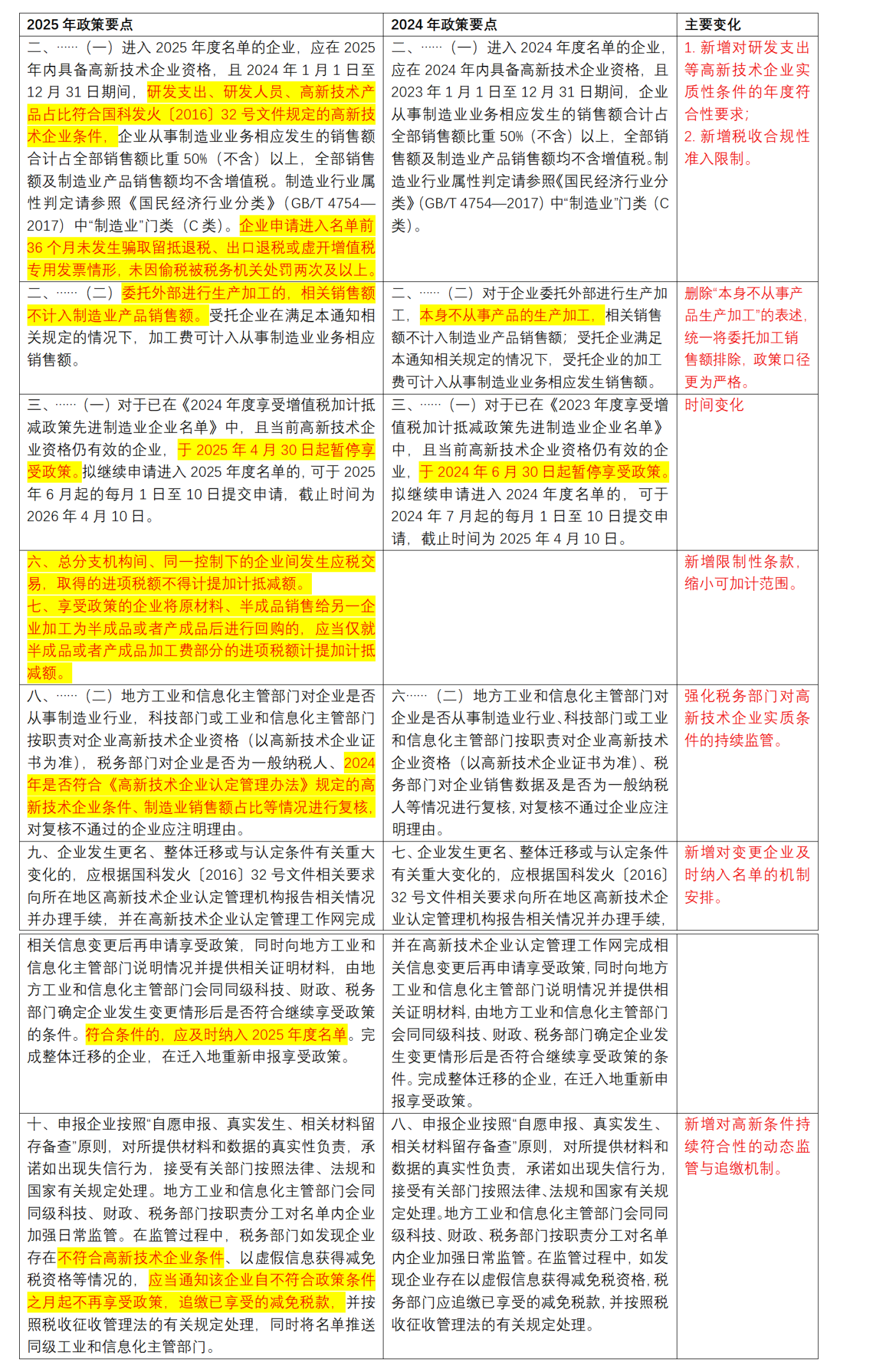

2025年政策与2024年政策变化点对比:

PART.02 相关问题探讨

(一)新旧政策衔接问题:2025年1-4月适用口径

问题:若企业于2023年12月取得高新技术企业证书(有效期至2026年12月),且连续进入2024年、2025年名单,则2025年1-4月应适用2024年政策还是2025年政策?

政策理解:先进制造业加计抵减政策实行“先入围、后享受”。入围2024年名单的企业,应适用2024年政策至2025年4月30日。2025年政策中关于“4月30日起暂停”的表述,实为对2024年政策享受期的过渡性安排。

实务现状:目前各地税务机关执行口径不一,多数倾向于“不追溯适用”,即2025年1-4月仍按2024年政策执行。

应对建议:鉴于2025年政策在可加计进项税额口径上有所收紧(如限制关联交易、“销售+回购”模式),企业应审视自身交易实质。若交易安排缺乏合理商业目的,主要为放大税收优惠,则建议从严把握,自2025年1月起(甚至追溯至2024年)即参照2025年口径执行,以规避后续调整风险。

(二)加计抵减金额计算口径

当企业同时存在不得加计的进项税额(如总分支机构/同一控制下企业间交易、出口/跨境业务)时,需分层计算:

-

首先,按公式计算因出口/跨境业务而“不得计提的进项税额”:

不得计提的进项税额 = 当期无法划分的全部进项税额 × (出口及跨境销售额 ÷ 全部销售额) -

其次,在可加计的进项税额中,进一步剔除:

· 总分支机构/同一控制下企业间交易产生的进项税额;

· “销售+回购”模式下非加工费部分的进项税额;

· 其他法规明确规定不得抵扣的进项税额。

具体计算流程可参照下图(红圈内为不得加计项目):

PART.03 实操常见风险点提示

1. 账务处理时点

(1) 计提时:月末结转增值税时,对计提的加计抵减额不做会计处理。

(2) 抵减时:次月申报期内实际纳税时,就实际抵减额进行账务处理,计入“其他收益”(企业会计准则)或“营业外收入”(小企业会计准则等)。

2. 实际抵减金额企业所得税年报申报填列

(1) 执行企业会计准则的纳税人,实际抵减金额计入“其他收益”。

(2) 其他纳税人,计入企业所得税年度纳税申报表的“营业外收入——政府补助利得”栏次。

3. 其他实操要点及应对建议

(1) 资格条件的持续合规:高新技术企业资格不仅看证书,需确保2024年全年的研发支出、人员、高新收入占比等实质条件持续符合国科发火〔2016〕32号文规定。应关注企业所得税年度申报表中《高新技术企业优惠情况及明细表》的数据勾稽关系,特别是在进行研发费用加计扣除自查/稽查调整后,需同步检查高新报表数据的一致性。

(2) 严格审核适用口径:重点关注2025年新增的不得加计情形,对内部交易、委托加工模式进行审慎评估与资料备查。

(3) 前瞻性政策跟踪:关注《增值税法》正式实施后,关于不得抵扣进项税额、长期资产进项税抵扣、兼营简易计税/免税项目进项税分摊与清算调整等规定的变化,及其对加计抵减政策享受的潜在影响。

PART.04 总结

先进制造业加计抵减政策红利显著,但伴随资格要求的深化和操作口径的收紧,企业更应注重日常管理的规范性与交易实质的合理性。建议企业结合自身业务模式,提前进行合规诊断与风险评估,在享受政策红利的同时,筑牢税务内控防线,实现安全、稳健、可持续的财税管理。

编辑 | 叶晴缘

审核 | 刘生明