在旧收入准则下,现金折扣是无税会差异的,但是新收入准则下,按照财政部答疑,企业销售商品时候给的现金折扣,应该按可变对价的相关规定进行会计处理。但企业所得税上仍然按照折扣前全额确认收入,实际发生时候按财务费用扣除,因此造成会计上和税法上的差异。

税务的处理方式

《国家税务总局关于确认企业所得税收入若干问题的通知》(国税函[2008]875号)第一条第(五)项规定:债权人为鼓励债务人在规定的期限内付款而向债务人提供的债务扣除属于现金折扣,销售商品涉及现金折扣的,应当按扣除现金折扣前的金额确定销售商品收入金额,现金折扣在实际发生时作为财务费用扣除。

会计的处理方式

财政部官方网站收入准则实施问答2021年11月14号解答:企业在销售商品时给予客户的现金折扣,应当按照《企业会计准则第 14 号——收入》(财会〔2017〕22 号)中关于可变对价的相关规定进行会计处理,不应作为财务费用列示。

2017年新收入准则第十六条规定合同中存在可变对价的,企业应当按照期望值或最可能发生金额确定可变对价的最佳估计数,但包含可变对价的交易价格,应当不超过在相关不确定性消除时累计已确认收入极可能不会发生重大转回的金额。企业在评估累计已确认收入是否极可能不会发生重大转回时,应当同时考虑收入转回的可能性及其比重。

每一资产负债表日,企业应当重新估计应计入交易价格的可变对价金额。可变对价金额发生变动的,按照本准则第二十四条和第二十五条规定进行会计处理。

如何理解可变对价?

2017年新收入准则应用指南(2018)关于收入的计量对可变对价规定企业与客户的合同中约定的对价金额可能是固定的,也可能会因折扣、价格折让、返利、退款、奖励积分、激励措施、业绩奖金、索赔、未来事项等因素而变化。此外,企业有权收取的对价金额,将根据一项或多项或有事项的发生有所不同的情况,也属于可变对价的情形。

因为合同存在现金折扣条款,最终实际收取的对价金额是可变的,所以现金折扣也作为可变对价处理。

简单来说:

在新收入准则下,在确认销售收入时,要预估现金折扣发生的比例,并相应扣除后,确认收入。之后再结合实际发生的现金折扣,来调整之前收入确认的金额。现金折扣对价部分,不再单独计入财务费用。

案例列示

案例:甲企业向乙公司2022年12月25日销售一批商品,合同价款共计113万元(含税价),税率13%,合同约定,其中销售条件为2/10、1/20、n/30。

甲公司在确认收入时,按照购买方历史数据,暂估购买方会享受最高2%的现金折扣。

现金折扣的账务处理:

(1)确认销售商品收入时

借:应收账款 113万元

贷:主营业务收入 98万元

合同负债-可变对价(合理预估的现金折扣) 2万元(100万元*2%)

应交税费-应交增值税(销项税额)13万元

(2)实际收到货款并发生现金折扣时

借:银行存款 110.74万元

合同负债-可变对价 2万元

财务费用-现金折扣 0.26万元(113万元*2%-110万元*2%)

贷:应收账款 113万元

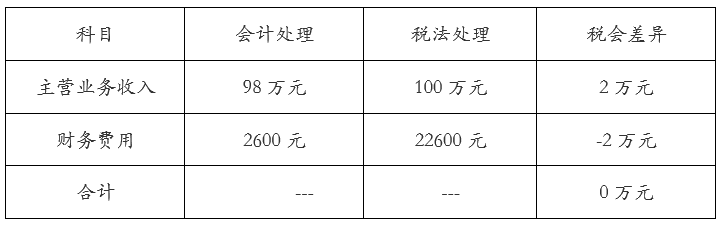

说明:由于合理预估的“合同负债-可变对价”是不含税的,实际折扣是按照含税金额折扣的,因此差额可以计入“财务费用-现金折扣”。

(3)假如乙企业是20日内付款的,只享受了1%的现金折扣,前面暂估的“合同负债-可变对价”多计提部分,同时减少主营业收入。

借:银行存款 111.87万元

合同负债-可变对价 1万元(100万元*1%)

财务费用-现金折扣 0.13万元(113万元*1%-100万元*1%)

贷:应收账款 113万元

同时,冲回多计提的“合同负债-可变对价”:

借:合同负债-可变对价 1万元

贷:主营业务收入 1万元

税会差异(暂时性差异)

|

科目 |

新收入准则 |

企业所得税税法 |

|

主营业务收入 |

按照最佳估计数确认收入 |

按扣除现金折扣前的金额确定收入 |

|

财务费用 |

可能影响财务费用 |

现金折扣在实际发生时作为财务费用扣除 |

1

在实现销售货物的当年汇算清缴时,如会计上按可变对价后确认收入,则需调增收入,跨年实际发生现金折扣则按照相反分录调整。如会计上未按可变对价后确认收入(即未冲减销售收入),不需要纳税调整。

2

在实际发生现金折扣的年度汇算清缴时,因会计上冲减销售收入,所得税上则需调增收入,同时需调增财务费用(税前扣除额)。

以案例分析为例的税会差异分析及纳税调整

税会差异在企业所得税

申报中纳税调整方式

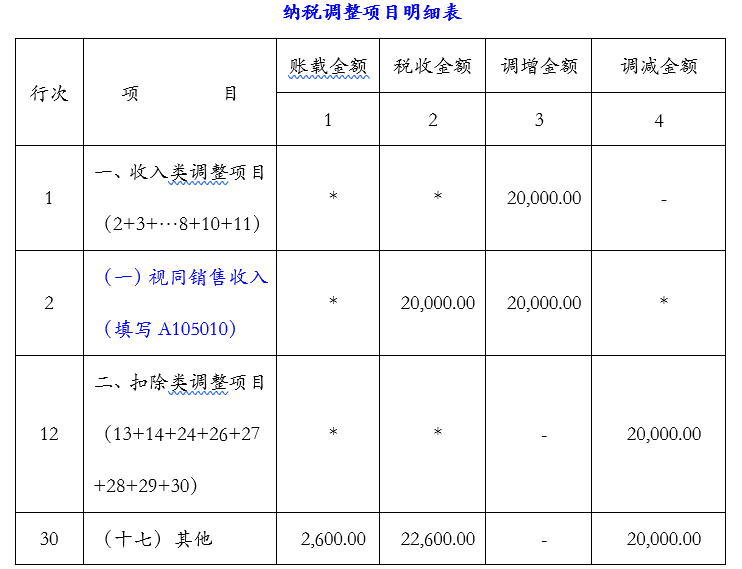

第一步:对于会计上未确认收入部分,在 A105010表“视同销售收入-其他”做纳税调增处理。

第二步:对于应当计入财务费用部分现金折扣,在A105000表“扣除类调整项目-其他”做纳税调减处理。

总结

可变对价(现金折扣)会导致税会差异,现金折扣在税法上仍按照全额确认收入,折扣金额计入财务费用,但会计按照净额确认收入,并且可变对价不计入财务费用,故所得税纳税申报时需要调增收入和财务费用。虽然实现销售货物和实际发生现金折扣在同一纳税年度,其实应纳税所得额是未发生差异,但是影响以收入额为计算基数的业务招待费等的税前扣除额。如果实现销售货物和实际发生现金折扣未在同一纳税年度,则引起会计利润与应税所得额时间上的差异。

【END】