编者按

随着国家加大对高新技术企业扶持力度,高新技术企业享受的税收优惠力度逐年增大。

2022年度发布的《财政部 税务总局 科技部关于加大支持科技创新税前扣除力度的公告》(财政部 税务总局 科技部公告2022年第28号)规定:“现行适用研发费用税前加计扣除比例75%的企业,在2022年10月1日至12月31日期间,税前加计扣除比例提高至100%。”“企业在计算2022年度研发费用加计扣除优惠时,四季度研发费用可由企业自行选择按实际发生数计算,或者按全年实际发生的研发费用乘以2022年10月1日后的经营月份数占其2022年度实际经营月份数的比例计算。”

由于第四季度和前三季度的加计扣除比例存在差异,经限额调整后的其他相关费用在不同季度之间的分配问题值得关注。本文以三个案例探讨企业选择“按实际发生数”计算其他相关费用扣除限额的实操差异。

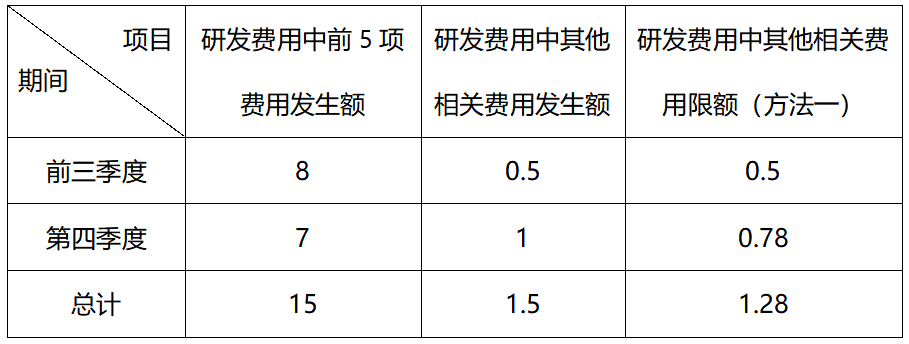

案例1

根据文件精神,四季度可扣除的其他相关费用有两种计算方法:

方法一:按各季度研发费用实际发生数计算,第四季度允许扣除的其他相关费用限额为0.78万元(7/0.9*0.1),小于实际发生数为1万元,因此第四季度允许加计扣除的其他相关费用为0.78万元,第四季度允许加计扣除的研发费用合计数为7.78万元(7+0.78)。同样可以计算得出前三季度许加计扣除的研发费用合计数为8.5万元(8+0.5)。

方法二:首先计算出全年的其他相关费用限额为1.67万元(15/0.9*0.1),大于实际发生的其他相关费用1.5万元,因此允许扣除的其他相关费用为1.5万元,其中第四季度允许加计扣除的其他相关费用为1万元,第四季度允许加计扣除的研发费用合计数为8万元(7+1),前三季度允许加计扣除的其他相关费用为0.5万元,前三季度允许加计扣除的研发费用合计数为8.5万元(8+0.5)。

结合企业所得税年度纳税申报表中研发费用加计扣除优惠明细表的填报说明,以及国家税务总局公告2021年第28号文件“三、关于其他相关费用限额计算的问题(一)企业在一个纳税年度内同时开展多项研发活动的,由原来按照每一研发项目分别计算‘其他相关费用’限额,改为统一计算全部研发项目‘其他相关费用’限额。”在计算其他相关费用限额时应采取先总后分的原则,因此笔者认为上述方法二中的计算方式更为妥当。

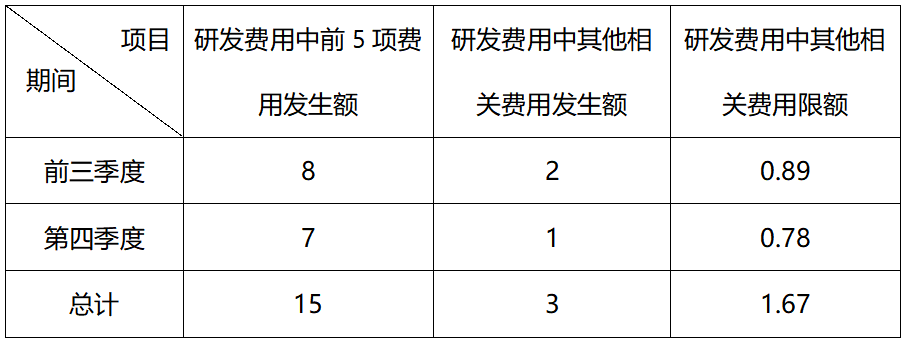

案例2

根据先总后分原则,首先计算允许扣除的其他相关费用限额为1.67万元(15/0.9*0.1),小于实际发生的其他相关费用3万元,因此允许扣除的其他相关费用为1.67万元,其中第四季度允许加计扣除的其他相关费用为0.78万元(7/0.9*0.1),第四季度允许加计扣除的研发费用合计数为7.78万元(7+0.78),前三季度允许加计扣除的其他相关费用为0.89万元(8/0.9*0.1),前三季度允许加计扣除的研发费用合计数为8.89万(8+0.89)。

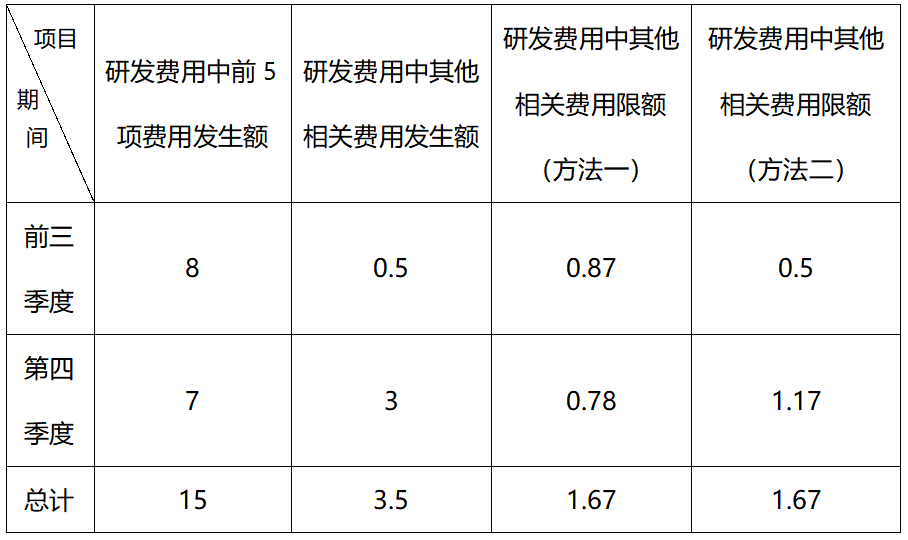

案例3

根据先总后分的原则,首先计算出允许扣除的全年其他相关费用限额为1.67万元(15/0.9*0.1),小于其他相关费用实际发生额3.5万元,因此允许扣除的其他相关费用为1.67万元。

第四季度允许加计扣除的其他相关费用为0.78万元,前三季度允许加计扣除的其他相关费用为0.5万元,经限额调整后允许扣除的其他相关费用合计1.28万元,与汇总计算的总限额1.67万元相违背,因此此种算法存在问题。那么应该如何计算呢?

方法一:第四季度允许扣除的其他相关费用为0.78万元,前三季度允许扣除的其他相关费用为0.87万元(1.67-0.78)。

方法二:前三季度允许扣除的其他相关费用为0.5万元(0.5和0.87万元孰低),第四季度允许扣除的其他相关费用为1.17万元(1.67-0.5)。

若选用方法一的计算方式,则前三季度经限额调整后的允许加计扣除的研发费用金额为8.87万元(8+0.87),显然大于前三季度研发费用实际的发生数8.5万元,是否与28号公告所提供的按实际发生数计算的方式相背离了呢?若选用方法二,则意味着前三季度未使用完的其他相关费用的限额挪给第四季度使用,而企业所得税是按年度计算缴纳的税种,限额在各季度之间挪用也说得过去。因此,笔者认为还是第二种方式较为妥当。

综上,笔者将现行研发费用加计扣除比例75%调整至100%对其他相关费用的影响总结如下:

先总后分大原则

限大实小按实际

分段限额无需虑

各段都超各段算

各段选取各自限

分段有超有不超

全盘考虑最重要

勿超实际要记牢

编辑 | 叶晴缘

审核 | 余 波