PART.01 前 言

在房地产企业的税务管理体系中,土地增值税与企业所得税是两大核心税种,二者虽政策依据不同、征税逻辑有别,却在实际征管中存在紧密关联,尤其在土地增值税完成清算后,往往会对企业所得税的缴纳与调整产生关键影响。从定义与政策依据来看,二者边界清晰:土地增值税是以纳税人转让国有土地使用权、地上的建筑物及其附着物(简称转让房地产)所取得的增值额为征税对象,依照规定税率征收的一种税,适用政策为《中华人民共和国土地增值税暂行条例》;企业所得税是对我国境内的企业和其他取得收入的组织的所得依法征收的一种税,适用政策为《中华人民共和国企业所得税法》。本文将结合一则案例,剖析土地增值税清算与企业所得税退税之间的衔接路径与实际操作。

PART.02 案例简述

A公司已完成了名下B房地产开发项目的土地增值税清算,并于今年一次性缴纳了898.73万元的土地增值税税款,因后续不再开发新项目,且2024年度企业所得税汇算清缴出现了亏损,因此委托我们评估其是否具备申请企业所得税退税的条件。

PART.03 政策依据

本次退税的核心政策依据为《国家税务总局关于房地产开发企业

土地增值税清算涉及企业所得税退税有关问题的公告》(2016年第 81号公告),其关键条款明确两大核心:

1、退税条件:企业完成土地增值税清算后,若“当年企业所得税汇算清缴亏损”且“无后续开发项目”,可申请退税;

2、税款分摊公式:清算补缴的土地增值税总额,需按“各年度销售收入占项目总收入的比例”分摊至对应年度,再调整各年度企业所得税应纳税额,公式为:各年度应分摊的土地增值税=土地增值税总额×(项目年度销售收入÷整个项目销售收入总额)

本公告所称销售收入包括视同销售房地产的收入,但不包括企业销售的增值额未超过扣除项目金额20%的普通标准住宅的销售收入。

PART.04 业务开展

(一)审核2024年度企业所得税汇算清缴情况

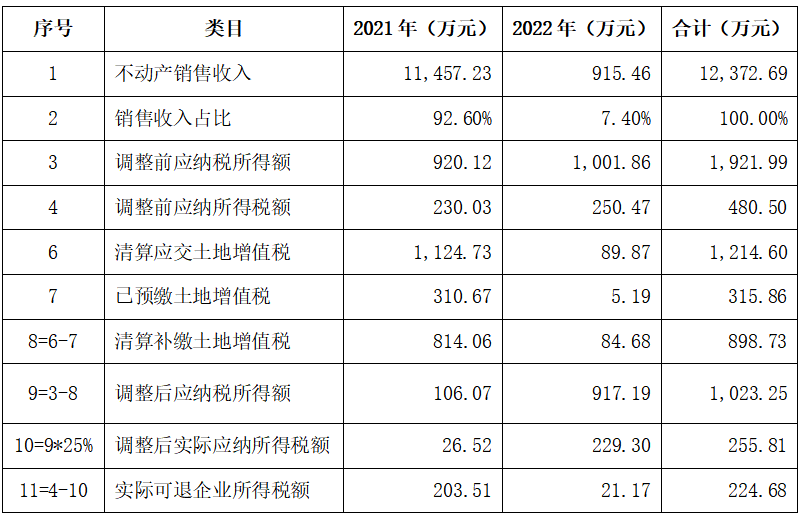

A公司2024年度企业所得税纳税调整后所得出现亏损,鉴于其后续没有开发项目,即满足上述公告所称的退税条件,假设B项目不动产销售收入(不包括企业销售的增值额未超过扣除项目金额20%的普通标准住宅的销售收入)涉及2021年-2022年,则需将清算补缴的土地增值税分摊至这两个年度,进而调整对应年度的企业所得税应纳税额。

(二)B 项目土地增值税清算对2021-2022 年度企业所得税的影响

PART.05 成果与启示

历经一段时间的沟通、协调,A公司最终拿到了以前年度的企业所得税退税款,此次案例的成功不仅为A公司增加了流动资金,缓解了A公司的资金压力,更凸显了两大核心启示:一方面,房地产企业需高度重视土地增值税清算与企业所得税申报的“联动性”,在预缴阶段做好税金核算与凭证留存,为后续可能的追溯调整奠定基础;另一方面,税务机关在处理此类跨税种退税业务时,通过简化流程,建立跨部门协同机制,有效提升了办税效率,为企业营造了更优质的税收营商环境。此外,该案例也为同行业企业提供了可借鉴的实操经验——在面对土地增值税清算与企业所得税退税交叉问题时,需精准把握税收政策口径,主动与税务机关沟通,确保税务处理的合规性与高效性,实现企业与税务部门的良性互动。

编辑 | 叶晴缘

审核 | 刘生明